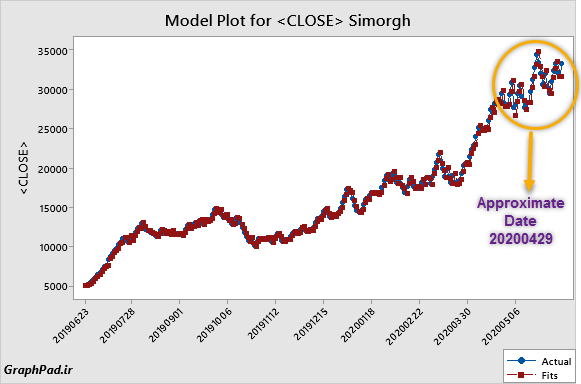

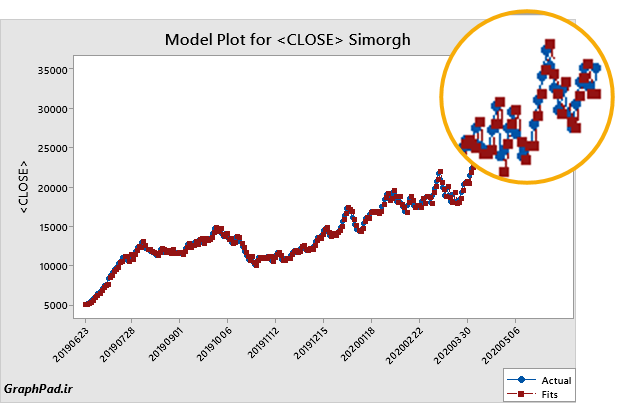

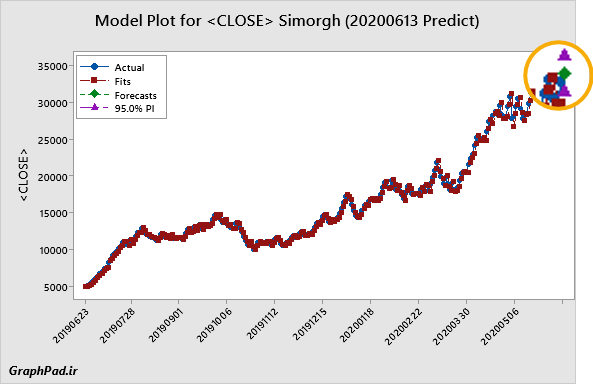

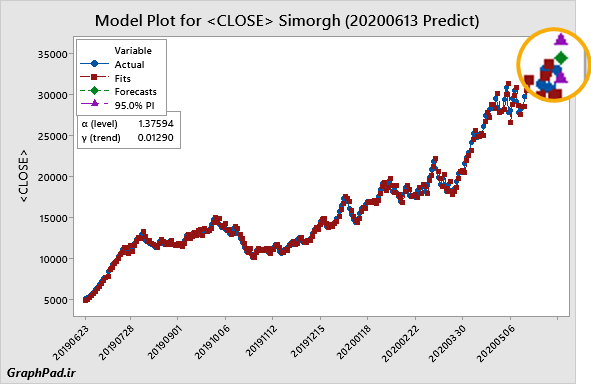

پیشبینی قیمت سهام سیمرغ در بورس تهران در سری زمانی

بورس

البته که اینجا یک سایت بورسی نیست. با اینحال از آنجا که بورس و نمادهای آن، اعدادی است که در طول زمان قرار گرفتهاند، جالب توجه است که کمی درباره توانایی و قابلیت علوم آماری و به ویژه سری زمانی، در مباحث اقتصادی و بورس صحبت شود.

خدا داناتر است

چگونه به این مقاله رفرنس دهیم

GraphPad Statistics (2020). Predicting Simorgh stock price on Tehran Stock Exchange in time series. Statistical tutorials and software guides. Retrieved Month, Day, Year, from https://graphpad.ir/stock-index-time-series-minitab-simorgh/.php

For example, if you viewed this guide on 12th January 2022, you would use the following reference

GraphPad Statistics (2020). Predicting Simorgh stock price on Tehran Stock Exchange in time series. Statistical tutorials and software guides. Retrieved January, 12, 2022, from https://graphpad.ir/stock-index-time-series-minitab-simorgh/.php

ارایه خدمات تحلیل و مشاوره آماری

گراف پد برای شما خدمات مشاوره و انجام انواع تحلیلهای آماری را ارایه میدهد. جهت دریافت نکات بیشتر بهتر است با ما تماس بگیرید.